코로나19 장기화와 그에 따른 국가들의 불황 극복책이 물가상승으로 신음하는 일반 서민은 물론 거대 보험회사들에게도 부메랑으로 돌아왔다. 문제는 여파가 일시적이진 않을 것이라는 부정적 전망이 많다는 점이다.

금융감독원이 30일 공개한 ‘2022년 1분기 보험회사 경영실적(잠정치)’에 따르면 생명보험사(23개)와 손해보험사(30개)들의 총 당기순이익은 3조510억원으로 지난해 1분기와 비교해 8210억원 감소했다. 21.2%나 떨어진 셈이다.

이는 생보사들의 실적하락 때문이었다. 생보사와 손보사의 순이익을 나눠 살펴보면, 생보사는 전년 동기 대비 45.2%(1조1555억원)이 줄어든 1조3991억원의 수익을 거뒀다. 저축성보험 매출 등 보험영업이익에 금융자산처분이익이나 배당수익 등 투자영업이익까지 줄어서다.

특히 보험영업이익의 감소여파가 뼈아팠다. 2021년 1분기 27조9681억원이었던 수입은 올해 25조985억원으로 2조8696억원 약 10.3%가 감소했다. 이 가운데 변액보험 수입이 28.1%, 저축성보험 수입이 19.8%로 각각 급락했다. 보장성보험(1.8%)과 퇴직연금(1.3%)의 증가세도 손실분을 상쇄할 순 없었다.

반면 손보사들의 상황은 그나마 양호했다. 손보사 30곳의 2022년도 1분기 총 당기순이익은 1조6519억원으로 전년 동기 1조3174억원보다 3345억원(25.4%) 증가했다. 금융자산처분이익 등 투자영업이익이 악화됐지만 손해율 등 보험영업이익이 6000억원 수준으로 꽤 늘었기 때문이다.

구체적으로 보험영업이익을 나눠보면, 일반보험의 증가폭이 3조1779억원에서 3조3915억원으로 6.7%(2136억원) 늘어 가장 컸다. 이어 퇴직연금이 1조9003억원에서 2조43억원으로 5.5%(1040억원), 장기보험이 14조4867억원에서 15조2677억원으로 5.4%(7810억원) 순으로 증가했다. 자동차보험도 4조9591억원에서 5조1083억원으로 1492억원(3.0%) 많아졌다.

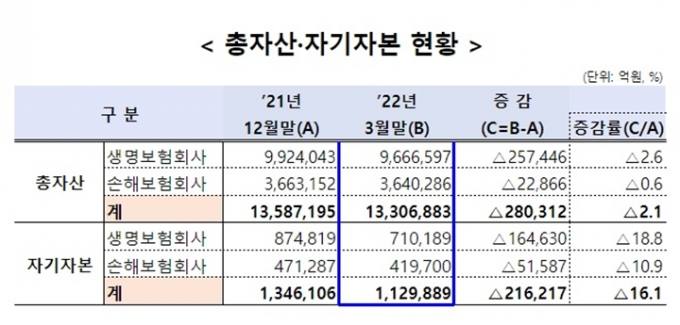

그렇지만 중장기적 관점에서 보험사들의 수익률엔 경고등이 켜졌다. 2022년 3월 말 53개 보험사 총자산은 1330조7000억원으로 2021년 12월말 대비 21%(28조원) 줄어들었다. 자기자본 또한 134조6000억원에서 113조원으로 16.1%(21조6000억원) 감소했다.

생보사의 총자산과 자기자본 감소율이 각각 2.6%와 18.8%로 더 가팔랐지만, 손보사 역시 감소세인 것은 다르지 않았다. 이는 보험료 수익 증가 등에도 불구하고 금리상승에 따라 매도가능증권의 평가이익이 61.0%(20조7000억원)나 급락한데 따른 결과다.

더구나 이러한 감소세는 한동안 지속될 것으로 보인다. 보장성 보험의 첫 보험료 수익이 생보사는 5.5%, 손보사는 9.6% 내리는데다 코로나19 변이에 의한 환산세가 여전한 상황에서 금리인상의 여파까지 겹쳐 저축성보험과 변액보험의 수익 또한 한동안 하락할 것이란 전망이 우세해서다.

금리가 오를 경우 장기적으로는 채권 이자수익이 증가하는 등 보험회사의 수익성을 개선시키지만, 단기적으로는 보유채권의 평가이익이 줄어 재무건전성을 악화시키는 요인으로 작용하기 때문이다.

이를 두고 금융감독원은 “최근 가파른 금리상승에 따라 재무건전성이 열악한 보험회사를 중심으로 자본조달 비용 부담도 가중되는 상황”이라고 분석했다. 아울러 “금리·환율 변동성 확대 등 금융시장의 불확실성이 증대되고 있어 향후 수익성 전망도 불투명하다”면서 “보험회사는 재무건전성 제고 및 리스크 관리에 철저를 기할 필요가 있다”고 경고했다. 덧붙여 재무건전성 및 수익구조가 취약한 보험회사를 중심으로 보험영업이나 손익, 리스크 관리에 대한 상시감시를 강화하겠다는 뜻도 내비쳤다.

오준엽 기자 oz@kukinews.com 기사모아보기

![“나는 전세사기 피해자 입니다” [쿠키인터뷰]](http://img.kukinews.com/data/kuk/image/2024/05/08/kuk202405080292.300x170.0.jpg)

![꿀벌 집단실종, 주범은 ‘사양벌꿀’?…대통령실도 주목했다 [꿀 없는 꿀벌]](http://img.kukinews.com/data/kuk/image/2024/04/25/kuk202404250396.260x140.0.jpg)

포토

포토

![스타벅스와 맥도날드, 그리고 한국 기업 [데스크 칼럼]](http://img.kukinews.com/data/kuk/image/2024/05/08/kuk202405080002.300x280.0.jpg)