온라인 가구 유통기업 스튜디오삼익이 코스닥 시장 상장에 나선다. 앞선 상장 도전이 불발된 이후 다시 출사표를 던졌다. 그러나 기업가치 고평가 꼬리표를 여전히 떼지 못한 점이 우려 요소로 부각되고 있다.

24일 금융투자업계에 따르면 스튜디오삼익은 최근 온라인 기업설명회를 통해 코스닥 상장에 따른 향후 전략과 비전을 밝혔다.

최정석 대표이사는 “이번 상장으로 신규브랜드 런칭, 카테고리 품목의 개발 및 확장, 해외 온라인커머스 진출을 실현해 글로벌 라이프스타일 홈퍼니싱 시장을 리딩하는 회사로 발돋움할 것”이라고 말했다.

스튜디오삼익은 이번 코스닥 시장 상장 도전이 두 번째다. 앞서 지난 2022년 IBKS제13호스팩(SPAC·기업인수목적회사)과 합병 상장을 추진했으나, 스팩 주주들 중심으로 삼익스튜디오의 기업가치가 고평가됐다는 논란에 부딪혔다.

당시 스튜디오삼익은 전환사채를 제외한 목표 시가총액을 기존 1120억원에서 900억원, 780억원 순으로 두 차례에 걸쳐서 하향 조정했다. 그러나 스팩 주주들의 반대로 합병 안건이 부결돼 상장을 철회했다.

통상 스팩 합병 승인을 위해서는 임시주주총회에서 참석 주주 의결권의 3분의 2 이상, 발행주식총수의 3분의 1 이상 승인이 필요하다. 스튜디오삼익은 이를 충족하지 못해 합병이 무산된 것이다. 이는 지난 2011년 이후 11년만의 일이다.

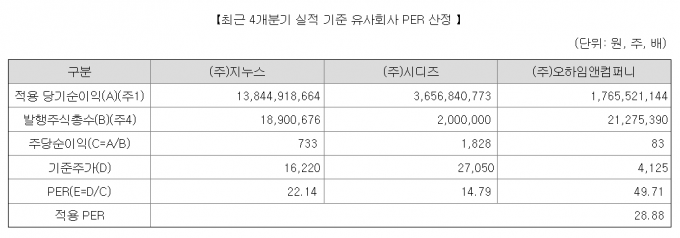

문제는 이번 재도전에도 기업가치 고평가 우려는 여전히 남아있다는 점이다. 스튜디오삼익의 증권신고서를 살펴보면, 대표 주관회사인 DB금융투자는 기업가치 산출을 위한 최종 유사회사로 가구판매업을 영위하는 지누스와 시디즈, 오하임앤컴퍼니 등 3개사를 선정했다.

스튜디오삼익은 이들 비교회사 기업의 지난해 10월29일부터 11월28일까지 총 22영업일 종가 중 가장 낮은 주가를 기준주가로 적용했다. 세부적으로 지누스 1만6220원, 시디즈 2만7050원, 오하임앤컴퍼니 4125원이다.

아울러 산출한 기준주가와 비교회사의 지난해 3분기 연환산 적용(지배기업) 당기순이익인 31억원을 비교해 평균 주가수익비율(PER) 28.88배를 적용했다.

PER 상대가치 산출 결과를 적용한 주당 평가가액은 2만526원이다. 여기에 평가액 대비 할인율 19.62~29.36%를 반영한 주당 희망공모가액은 1만4500원~1만6500원으로 산정했다. 향후 수요예측 결과를 반영해 확정 주당 공모가액을 결정한다.

고평가 논란이 제기되는 이유는 비교기업의 PER이 과도하다는 점이다. 지누스와 시디즈의 산정 PER은 각각 22.14, 14.79배다. 그러나 오하임앤컴퍼니는 무려 49.71배에 달한다. 앞선 기업들에 비해 두 배 이상 높은 PER 적용으로 공모가 '뻥튀기' 지적이 제기되는 것으로 해석된다.

증권가에서는 지지부진한 성장세와 비용 부담을 불안 요소로 지적한다. 이수정 KB증권 연구원은 “스튜디오삼익은 지속적인 제품 포트폴리오 확장으로 소비자 저변확대가 이뤄지고 있다”면서도 “리스크 요인으로 국내 이커머스 시장 내 경쟁 심화에 따른 외형 성장세 둔화와 과도한 광고판촉비 사용이 꼽힌다”고 지적했다.

스튜디오삼익의 지난 2022년 영업이익은 23억9600만원으로 집계됐다. 전년 동기에 기록한 42억3200만원 대비 43.38% 감소한 수준이다. 지난해 3분기말 기준 영업이익은 22억6000만원으로 집계됐다. 첫 상장을 도전한 지난 2022년과 큰 격차를 나타내지 못한 상황이다.

이에 관련 최 대표는 “지난 2022년 3분기 이후 실적 급감은 우크라이나 전쟁 이후 원자재 가격 상승과 환율 이슈 등 대외적인 요인이 있었다. 대내적으로도 상장을 준비하면서 발생한 비용 부담과 직원 스톡옵션, 사옥 제작 관련 금융비용 등이 발생했다”고 설명했다.

그러면서 “대외적인 부분은 거의 다 회복했고, 대내적인 부분도 일회성 비용이 많이 있기 때문에 올해는 대부분 극복할 수 있을 것이라 본다”고 덧붙였다.

긍정적인 요소도 존재한다. 스튜디오삼익이 영위하고 있는 온라인 가구 유통 시장이 지속 성장세를 달리고 있기 때문이다.

시장조사업체 이커머스DB(Ecommercedb)에 따르면 현재 글로벌 온라인 홈퍼니싱 시장은 지난해 2358억달러 규모에서 연평균 11.0% 성장해 오는 2027년 3580억달러에 달할 것으로 전망된다. 특히 1인 가구 증가와 홈퍼니싱 시장의 디지털화로 인해 구조적인 성장기에 진입할 것으로 예상된다.

스튜디오삼익은 향후 신규 브랜드 런칭과 유통 채널 다변화를 통해 지속적인 외형 성장을 꾀할 계획이다. 아울러 지난 10월 선보인 프리미엄 브랜드 스튜디오슬립의 본격적인 매출 실현을 통해 질적 성장도 이어갈 방침이다.

한편 스튜디오삼익은 이번 상장에서 총 85만주를 공모한다. 희망 공모가격은 1만4500~1만6500원으로 이에 따른 예상 시가총액은 613~697억원이다. 기관투자자 수요예측을 거쳐 최종 공모가를 확정하고, 오는 25~26일 일반청약을 진행한 후 내달 중 코스닥 시장에 상장할 예정이다.

이창희 기자 window@kukinews.com

![풀무원, 육상 양식김 신메뉴 출시 外 아워홈·공차·CJ제일제당 [유통단신]](http://img.kukinews.com/data/kuk/image/2024/05/14/kuk202405140063.275x150.0.jpg)

![갤러리아百, 희귀 난초 100여종 팝업 外 신세계百·GS리테일·CU·SSG닷컴 [유통단신]](http://img.kukinews.com/data/kuk/image/2024/05/14/kuk202405140090.275x150.0.jpg)

포토

포토

![총선 끝난 지 얼마라고 벌써 ‘민심’ 곡해하는 정치권 [데스크칼럼]](http://img.kukinews.com/data/kuk/image/2024/05/14/kuk202405140001.300x280.0.jpg)